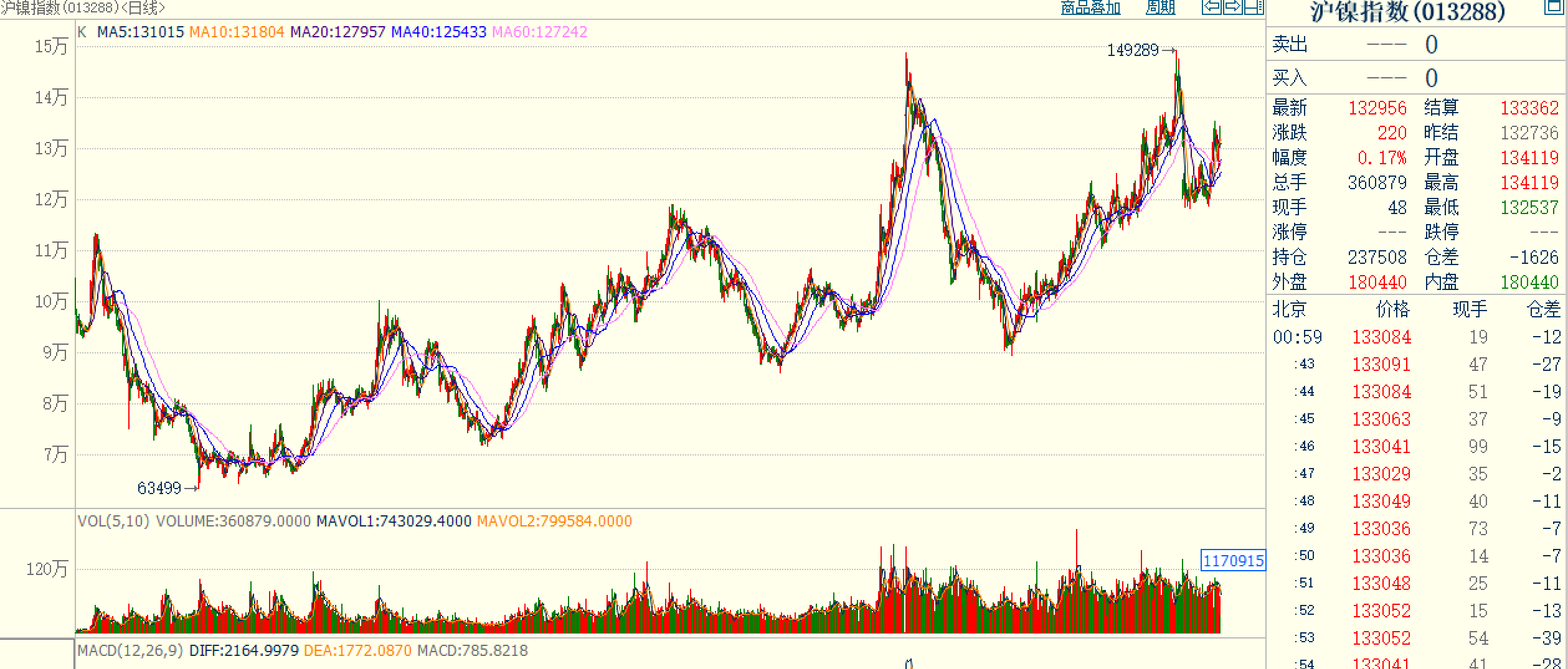

可谓是“妖”的不行,在近期宏观大环境下,它又翘起了小尾巴。关注这个品种的朋友应该能发现,你如果不看它,它总会有行情出现,而且也大概率能对应当下,但当你大胆参与时,它又总是超出你的预期。

今天复也来说这个品种,并不是要给各位指点江山,而是从几个角度来聊聊我的看法。

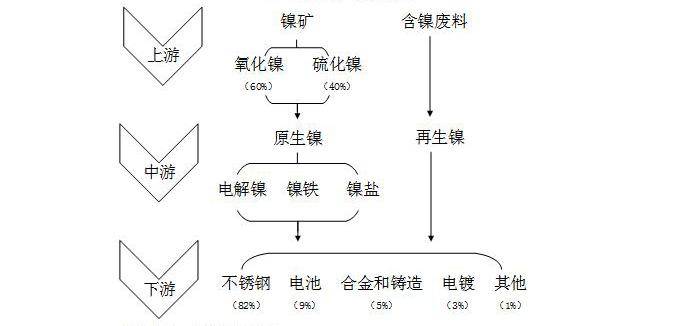

镍是重要的工业金属,普遍的应用于钢铁工业、机械工业、建筑业和化学工业中。具体的用途包括:

2、用于电镀,在钢材及其他金属材料的基体上覆盖一层耐用、耐腐蚀的表面层;

镍按照生产原料的不同又可分为原生镍和再生镍,原生镍的生产原料来自于镍矿,再生镍的生产原料来自于含镍废料,但无论是何种镍,最终都可被用于五大用途中。

从行业来看,这五点用途并非都需一一讨论,我们主要关注第一和第四点用途就足够阐明观点。

正如上方所说,我们重点需要讨论的产业链方向有两个,一个是不锈钢,一个是含镍电池,这两条线路中一共包含了三种主要镍产品:镍生铁、电解镍、硫酸镍。

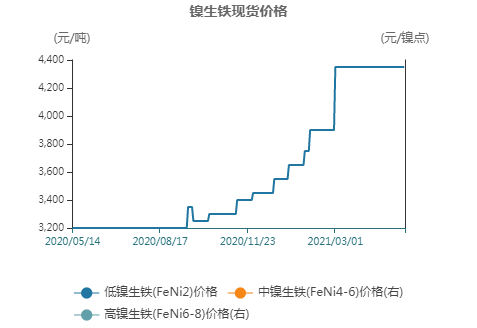

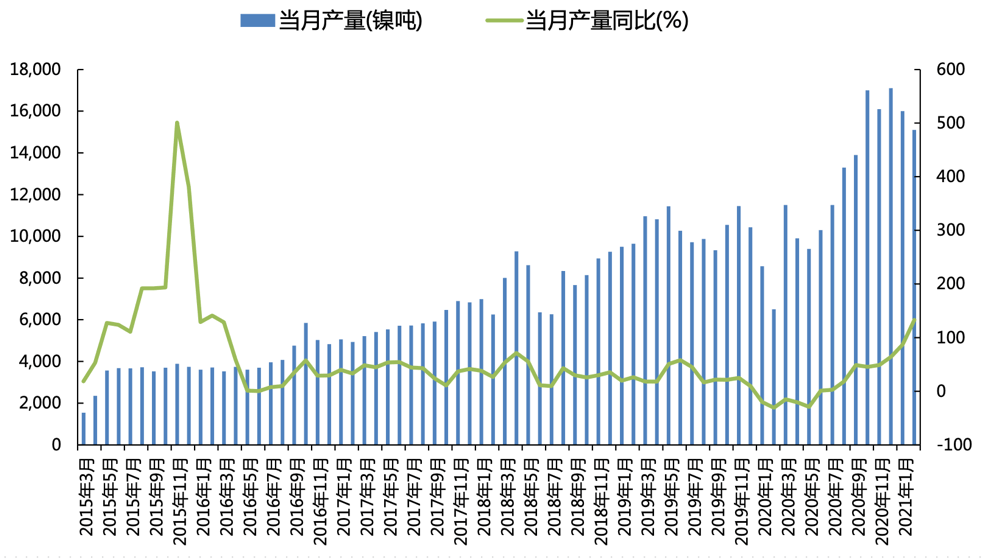

我国镍生铁生产所用原料为红土镍矿,这一原料在我国产量极少,所以基本依赖进口,大多数来自国家以菲律宾和印尼为主。但是近几年,随着有色金属价格持续上涨,有些矿业开采国家为了更好享受到高价格带来的红利,先后出台了不少限制原矿出口或增加原矿出口关税等政策,例如贯穿2020一整年的印尼镍矿出口禁令让本就缺乏来源国的我们雪上加霜,再加之禁令期间,菲律宾雨季频繁,镍矿开采频频受阻,几点交织导致我国镍价一度继续攀升。

据海关多个方面数据显示,2021年3月中国镍矿进口量184.03万吨,环比增加36.34万吨,增幅24.61%;同比增加22.15万吨,增幅13.68%。从近几年数据可看出,我国镍矿进口呈现季节性且目前处于相对中等水准,镍矿的进口量以及进口价格极大影响着下游加工公司的利润。

相比于镍生铁,电解镍在近几年中无论是产量还是进口量都处于萎缩状态,其实这两个品种本就是替代关系,都是冶炼不锈钢的主要原材料。当下全球硫化镍矿资源的慢慢地减少和开采难度的增加势必推高电解镍生产所带来的成本,不锈钢冶炼成本也难免水涨船高,这似乎也成为镍生铁逐渐占据主导地位的根本原因之一。另一方面,电解镍在冶炼过程中会产生大量包含着铬、镁、砷、铜、锌和锰等重金属有毒元素的废渣,而镍生铁的冶炼过程并不包含类似废渣,这一点好似又与当今的绿色能源和可持续发展相吻合。

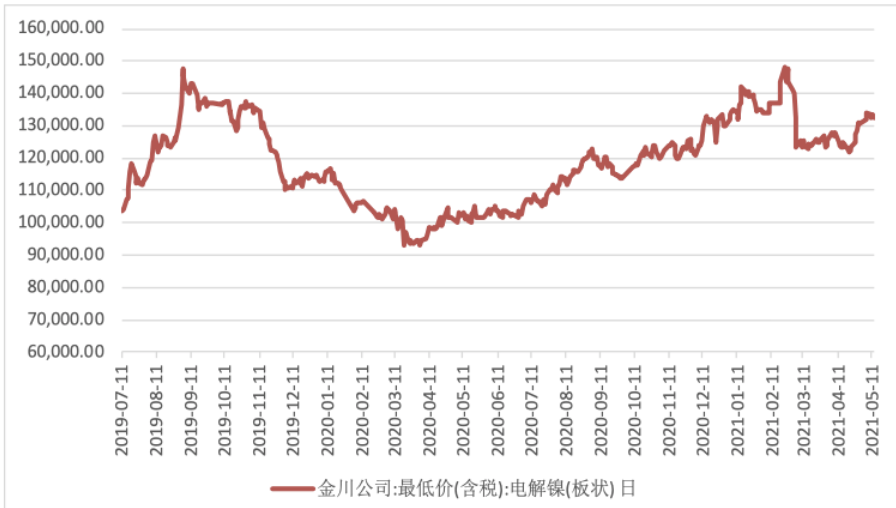

金川集团是我国目前最大的电解镍生产企业,市场占比近90%,所以集团电解镍现价在某些程度上能代表市场。从近两年的数据分析来看,金川镍价格呈现一定的季节性,普遍表现为二、三季度镍现货价上行,一、四季度升水回落。这一现象主要由于集团在第三季度受检修和减产的影响,金川镍供应量减少,加紧市场供应,而随着第四季度到来,集团检修逐渐结束,供给回升,现货升水也一并回落到正常水平。

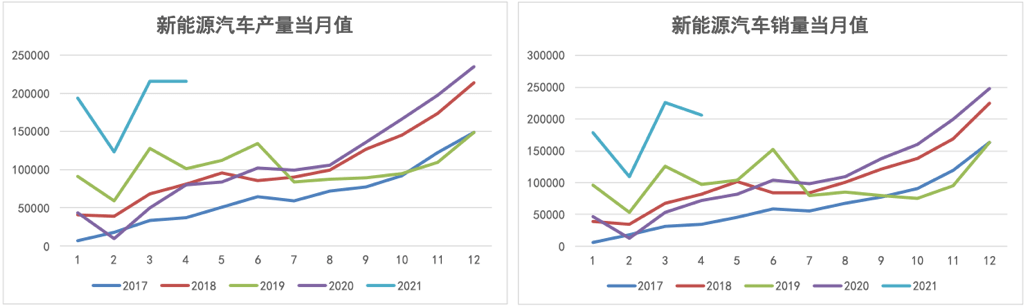

最后一个镍产品—硫酸镍(电池领域主要用镍)或许将是一颗未来之星,这一点还要归结到当今世界所推行的主流—绿色可持续发展。这项发展中涉及到不少有色品种,其中新能源汽车便是这个主题当中被讨论最热的仔。总的来看,电池领域对镍的总体需求占比虽然不到10%,但新能源车的需求却从近几年持续攀升,预计到2030年全球新能源车产量将接近3000万量,并且高镍低钴电池也将进一步给镍需求提供强劲的增长潜力。哦对了,还有一点大家也要明白,我国是目前新能源车的主要消费国家,占全球总消费量的50%左右,由于篇幅原因我就不去搜集数据了,有想了解的朋友可以去查一查。

2021年4月中国硫酸镍产量2.28万吨金属量,实物量为10.38万实物吨,环比增5.37%,同比增133.19%。其中,电池级硫酸镍产量为9.91万实物吨,电镀级硫酸镍产量为0.47万实物吨。

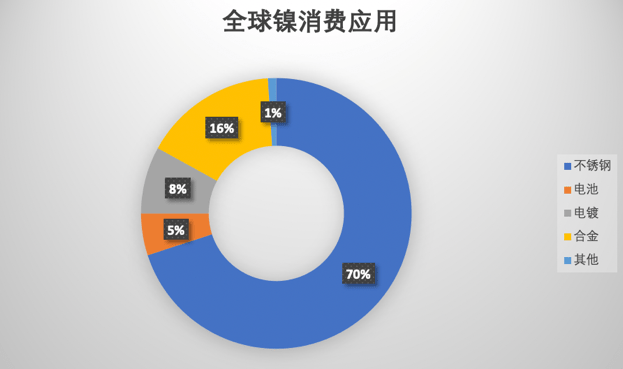

说到镍的下游消费情况,就目前的产业链来说可能最有价值讨论的就是不锈钢和动力电池了。不锈钢仍为镍最大消费领域,无论是国内还是国外,不锈钢产业涉及面较为广泛,下到家电热水器,上到基建盖楼房,全都少不了它的身影。根据国际镍协数据,2020年世界镍消费结构中不锈钢占70%,电池与合金共占比21%。然而,随着新能源汽车的发展,电池的消费占比提升是必然事件,根据有关机构预计,2030年电池消费占比有望超过30%。

新能源车的产量与销量从2019年开始得到了显著提升,两个数据在2021年第一季度更是发生了突越。其实如果仔细来看,从2017年起新能车产量与销量就有了明显上升,不过毋庸置疑,这两项数据只会跟着时间推移慢慢的升高,这也符合当今世界发展趋势。

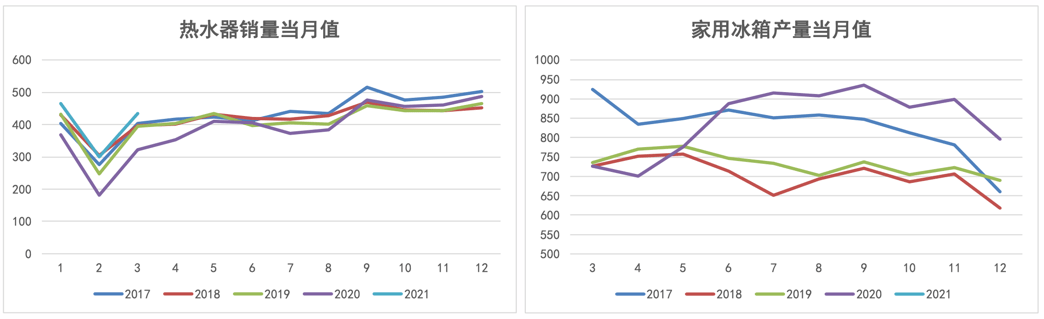

家电的产销总体趋于平稳,处于平均及以上水平。不锈钢由于受到疫情影响,2020年产量下降明显,但如果从2009-2019这十年内的年均增速来看,需求稳定增长十分明显,平均每年7.7%。因此在后疫情时代下基建发展地产恢复等宏利的带动下,或许还是有利可图。

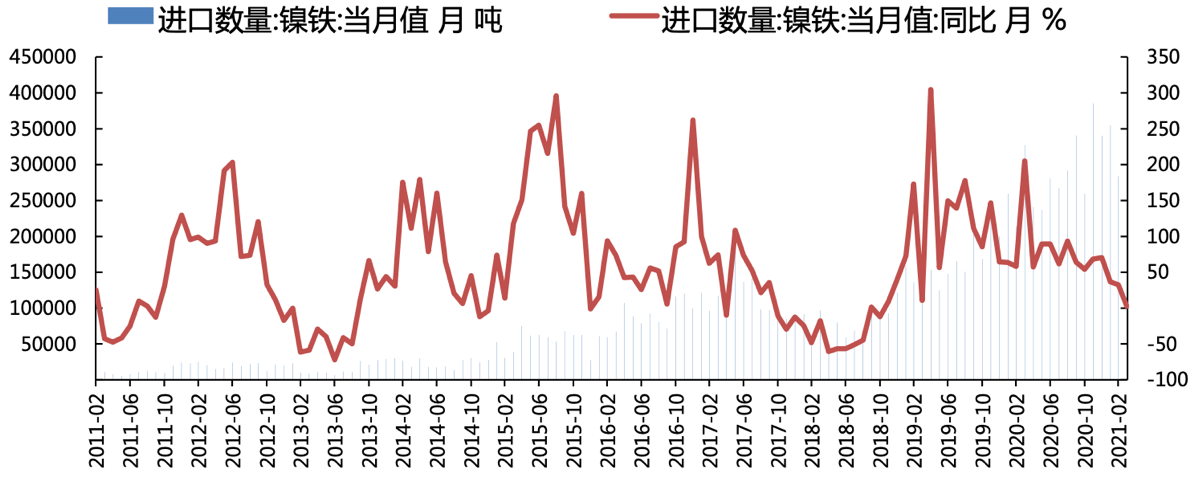

我国镍资源相对贫乏,原料的对外依存度很高。国内冶炼产能的规模虽然较大,但是仍旧没办法满足不锈钢等下业的巨大需求。因此,我国不仅大量进口镍矿,而且需要进口镍铁、镍生铁、电解镍等冶炼产品。

镍铁进口量呈现明显的季节性,主要进口时期集中在每年的二三季,这一原因或许与菲律宾一四季度的雨季有较大关系。无论是镍铁还是镍矿进口,印尼与菲律宾都是我国大多数来自,所以两国政策对于进口的影响也可想而知。

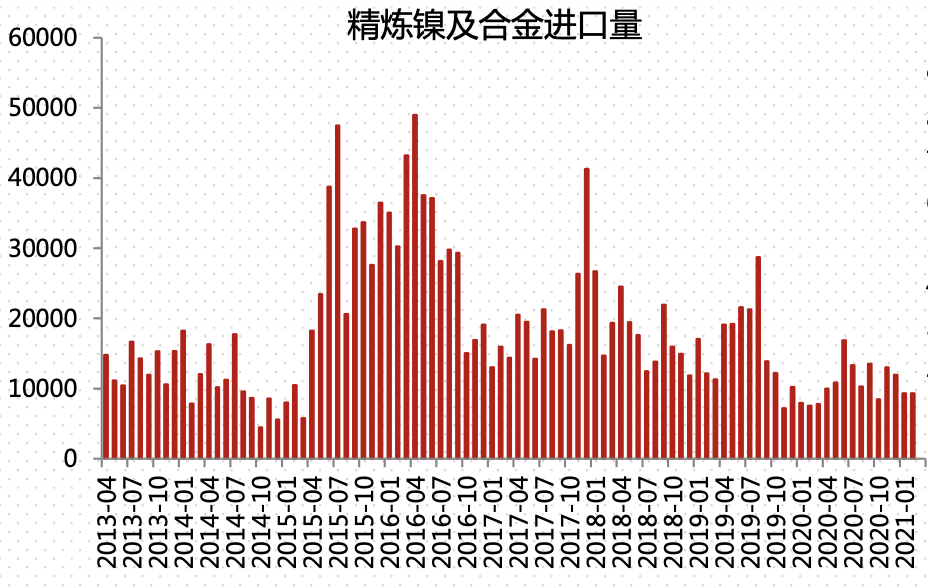

电解镍由于受到镍生铁替代品的影响,产量与进口都不同程度发生萎缩,如果进口电解镍在价格上有所优势或许进口量会促进提高。

昔日澳洲铁矿一哥,放着铁矿生意不做,居然也要来插手有色产业了!确实,必和必拓(BHP)一直存在有色品种业务,但是将其放在公司发展首位,还真的是第一次!所以大佬们都改变了方向,我们是否也可以想一想呢?

据复也了解,铜产业在BHP年报数据中已经有比较大的占比,然后镍并没有,所以可看出BHP也在寻找潜在镍市场,不然在智利欧洲挖的矿卖不掉怎么办。然而当下中澳关系紧张,突破这一次壁垒似乎才是建立往来关系的第一步,因此我们还需观望。

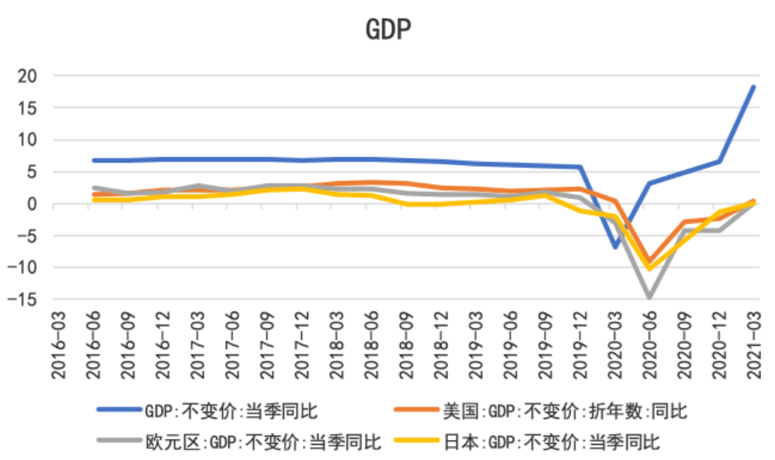

镍是重要的有色金属品种,镍的消费与经济发展高度相关。当一个国家或地区经济加快速度进行发展时,亦会促进镍消费的增长:同样,经济的衰退会导致镍在一些行业中的消费下降,进而引起镍价的波动。我国在2020年第一季度GDP跌为负值,但很快在第二季度便有了改善,相比于其他经济体,我国GDP恢复时间最早,恢复程度最大。这一点也同样符合镍在2020年开启的那波行情。

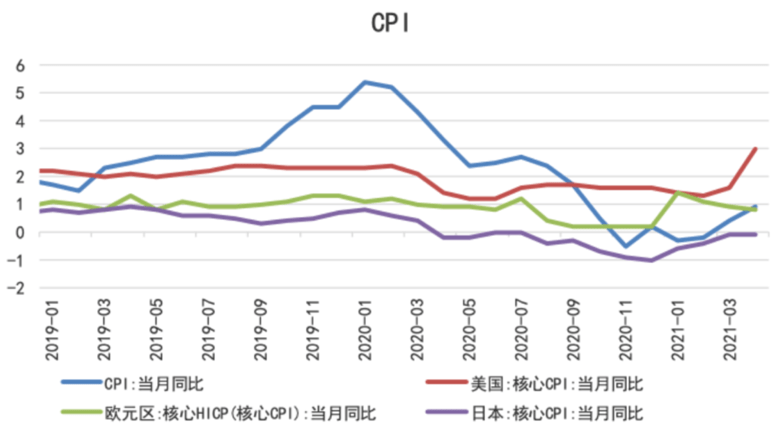

从CPI数据能够准确的看出美国上升最明显,截止4月末,美国季调CPI同比上升4.2%,环比上升0.8%,创近十年新高。根据美联储消息称:美国通胀率将升至2%以上,一步一步的通胀累积将加大金融市场对美联储提前收紧货币政策的担忧。这一系列宏观数据的背后会影响到有色行业发展,镍也包含在内。

从目前电池制造技术来看,主要元素为钴、镍、锂等,高镍低钴慢慢的变成了各大电池商的需求趋势,甚至松下在今年年初宣布将在未来几年内做到无钴化。钴作为稀有金属,首先价格较高,并且提高钴含量也并非能提升电池性能,另一方面,电池中镍含量的增加能明显提升电池单位体积内的包含的能量,说的再简单一些,就是电池续航会更久。因此,在目前以高镍体系为主导的大前提下,松下、LG、宁德时代等动力电池企业都在将高镍低钴作为下一代动力电池的研发方向。

早在2015年,美国就首次提出要在2030年禁止传统燃油车上市销售计划。2017年,英国也紧跟步伐,宣布将禁止从2040年开始销售新的汽油和柴油汽车,然而就在20年年底英国又将这项政策提前了10年欲求与美国接轨。我国ZF也已启动研究传统燃油车的退出时间表,虽然具体时间未定,但意味着未来燃油汽车退出将是趋势。由此可见,未来以镍为主要元素的动力电池或将逐步取代传统资源。

截至2021年5月14日,我国10港口镍矿总库存共计471万湿吨,同比减少42%,较5月7日增加15万湿吨。多个方面数据显示镍矿库存有小幅上调,但从图中可得,镍矿库存本就处于近5年的绝对低位,自2020年初疫情爆发,库存累积持续了一个季度后便一直呈现下行走势,这一点也和我国后疫情时代的发展同轨。

截止至2021年05月07日,佛山不锈钢库存为249,300吨,较上个周增加33,500吨,从季节性角度分析来看,佛山不锈钢库存较近5年相比维持在较高水准,无锡不锈钢库存为457,700吨,较上个周增加49,800吨,从季节性角度分析,无锡库存较近5年相比也同样维持在较高水准。下游不锈钢库存去库并不明显,反而同比维持在较高水准,上游镍矿库存虽有所回升但仍明显低于同期,这一现象似乎可以说明下游不锈钢需求较稳定,但不锈钢生产企业因加工利润较好从而投产意愿明显。随着今年4月印尼宣布取消镍矿出口禁令,港口库存低位的问题或将得到缓解。1231

由于镍这个品种产业链比较杂,所以本文用了比较长的篇幅去为大家进行梳理,如有哪些点复也没有概述到欢迎各位随时提出。从中长期方向来看,我还是愿意看好镍,无论是从不锈钢还是动力电池的角度,这个品种都符合当今世界的发展主流!但我国镍资源匮乏,大量依赖进口,没有资源控制权也就从另一方面代表着没有定价权,这对于我国镍产业高质量发展无疑是一块儿绊脚石。

最后给关注这个品种的朋友们提三点风险提示,毕竟辩证的看待事物可让我们保持理性:

全国服务热线:

全国服务热线:

售前客服

售前客服 SKYPE在线客服

SKYPE在线客服